Проверьте, правильно ли отражаются в отчетности декабрьские выплаты: зарплата, премии, больничные пособия и отпускные.

Зарплата и премия за декабрь. Месячная премия и зарплата отражаются в 6-НДФЛ одинаково. При заполнении раздела 1 обратите внимание на 4 строки.

| Строка | Учитывать ли зарплату и премию за декабрь | |

| выплата в декабре | выплата в январе | |

| 020 "Сумма начисленного дохода" | Да | Да |

| 040 "Сумма исчисленного налога" | Да | Да |

| 070 "Сумма удержанного налога" | Да | Нет |

| 080 "Сумма налога, не удержанная налоговым агентом" | Нет | Нет |

В разделе 2 сложности обычно возникают при заполнении строк 100–120. Разобраться поможет наша таблица.

| Дата выплаты | Строка 100 | Строка 110 | Строка 120 |

| 25 декабря | 31.12.2019 | 25.12.2019 | 26.12.2019 |

| 26 декабря | 31.12.2019 | 26.12.2019 | 27.12.2019 |

| 27 декабря | 31.12.2019 | 27.12.2019 | 30.12.2019 |

| 30 декабря | 31.12.2019 | 30.12.2019 | 31.12.2019 |

| 31 декабря | В разделе 2 расчета за 2019 год отражать выплату не нужно | ||

| 9 января и позже | |||

Обратите внимание: зарплату и премию за декабрь, которые выплачены 31 декабря, не нужно показывать в разделе 2 расчета 6-НДФЛ за 2019 год, даже если вы успели перечислить налог в этот день.

Квартальные и годовые премии. Отражение в 6-НДФЛ премий за квартал и год зависит от того, когда они перечислены.

| Когда перечислена премия | Включать ли сведения в раздел 1 | Включать ли сведения в раздел 2 |

| 30 декабря или раньше | Да | Да |

| 31 декабря | Да | Нет |

| В 2020 году | Нет | Нет |

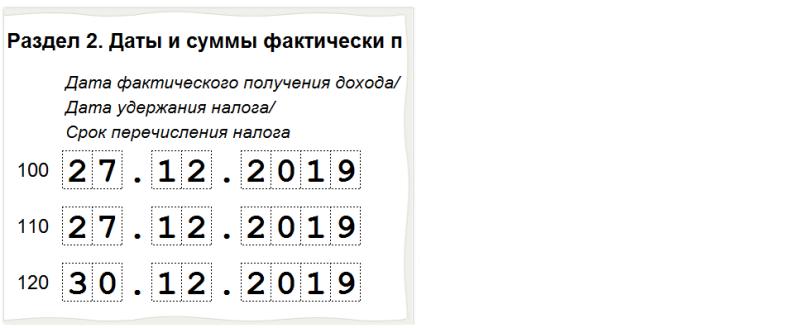

Обратите внимание: если премия выплачена 30 декабря или раньше, в строках 100 и 110 должна быть одна и та же дата — дата перечисления денег работнику.

Например, если 27 декабря компания выплатила премию за IV квартал, в разделе 2 нужно привести следующие даты:

Больничные пособия и отпускные. Если больничные пособия или отпускные выплачены в декабре, сведения о них включите в разделы 1 и 2 годового расчета. Если больничный закрыт в декабре, но пособие выплачено в январе, в расчет за 2019 год сведения включать не нужно.

В наших материалах вы найдете более подробную информацию о том, как в 6-НДФЛ отразить отпускные и больничные пособия.

Если вы выплачиваете физлицам доходы от операций с ценными бумагами, производными финансовыми инструментами или от ценных бумаг российских эмитентов, то отражение в 2-НДФЛ доходов позволяет не сдавать приложения N 2 к декларации по налогу на прибыль.